Son yıllarda market işletmeleri sağlıklı bir büyüme döneminden geçiyor ve bu da sektörün geleceği için umut veriyor. BOUSSIAS Editörleri’nin “Yunan Süpermarketleri Panoraması” adlı 28. baskısına göre, sektörün kârlılığı hala düşük kalmaya devam ediyor ve tüm maliyetleri -operatif ve diğer- artmaya devam ediyor.

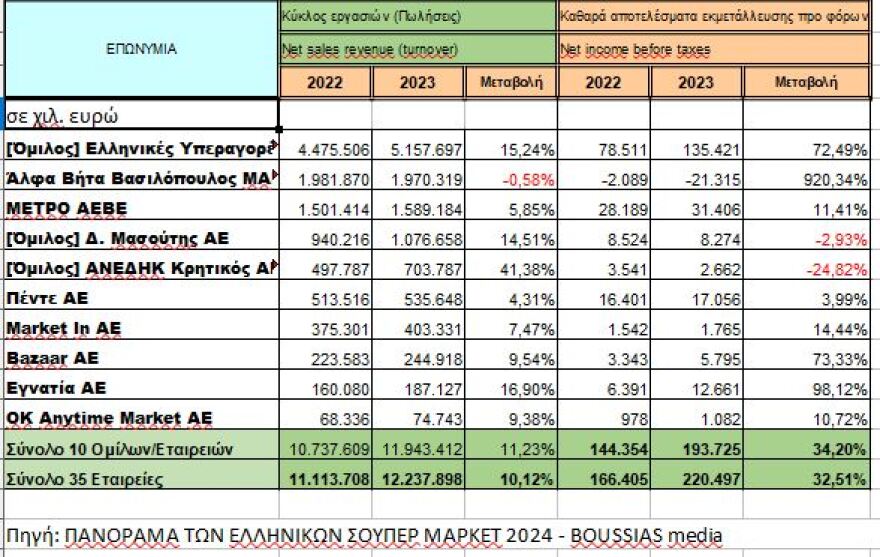

Bu yılki “Yunan Süpermarketleri Panoraması” verileri, bilançosunu yayınlamayan Lidl Yunanistan hariç, sektörün en büyük 35 şirketinin bilançosundan elde edilmiştir. İncelenen örneklemdeki işletmeler, 2023 yılında 12,24 milyar euro satış gerçekleştirmiştir ve bu, 2022 yılı ile karşılaştırıldığında 1,12 milyar euro veya %10,12 artış göstermektedir. Bu, sektör satışlarının yedinci yıl üst üste önemli bir artış göstermesi anlamına gelmektedir; bu dönem boyunca %61 veya 4,65 milyar euro artış yaşanmış, bu da pandeminin ve kapanmaların etkisine, Yunan Süpermarketler Sklavenitis’in (EYS) eski Marinopoulos’un tam yeniden açılmasına ve daha fazla büyümesine, sektördeki organik büyümeye ve 2021’in ikinci yarısından itibaren enflasyona atfedilmektedir.

Özel yayında, 2023 yılında satış açısından en büyük on şirketin temel ekonomik verileri incelenmiştir. En yüksek satışlar ve sektördeki en büyük artış, EYS (Yunan Süpermarketler Sklavenitis) grubuna ait olup 5,16 milyar euro olarak gerçekleşmiş ve 2022 yılına göre %15,24 artış göstermiştir veya 682,19 milyon euro artmıştır. İkinci sırada, 1,97 milyar euro satış ile Alfa Beta Vasilopoulos yer almış ve 2022 yılına göre hafif bir düşüş (-%0,58) göstermiştir. Üçüncü sırayı, 1,59 milyar euro yıllık ciro ile %5,85 artış gösteren Metro (My Market ve Metro Cash&Carry) almıştır. D. Masoutis grubu büyük bir satış artışı ile 1,08 milyar euro ciro elde ederek dördüncü sırada yer alırken, örneklemdeki on en büyük şirket arasında en yüksek yüzde artış, artık beşinci sıraya yerleşen ANEDIK Kritikos tarafından sağlanmıştır ve yıllık satış artışı %41,38 ve ciro 703,78 milyon euro olmuştur (şirket, 2021-2022 yıllarında önemli satın almalar gerçekleştirmiştir). İkinci en büyük satış artışı, kuzey Yunanistan’daki Egnatia tarafından %16,9 ve ciro 187,13 milyon euro ile sağlanmıştır. Pente, yıllık %4,31 artış ve 535,65 milyon euro ciro ile ilgili sıralamanın altıncı sırasını almıştır. Ardından, 403,33 milyon euro satış ve yıllık %7,47 artış ile Market In, 244,92 milyon euro satış ile 2022 yılına göre %9,54 artış gösteren Bazaar ve 74,74 milyon euro satış ve sırasıyla %9,38 artış ile Ok Anytime gelmiştir.

Toplamda, on en büyük grup ve şirketler 2023 yılında artan kârlar gösterdi ve 2021 seviyelerine geri döndü. Toplamda, 2022 yılına göre %34,2 artışla 193,73 milyon euro net vergi öncesi sonuç (kâr) elde ettiler, ancak 2021’den (200,69 milyon euro) daha düşük bir seviyededir. Dolayısıyla, “onların” net kârlılık oranı 2022’de %1,34’ten 2023’te %1,62’ye yükselmiştir ve 2021’de %2,03’tü. Örneklemdeki 35 şirketin toplam net kârlılığı ise %166,41 milyon eurodan %220,50 milyon euroya yükselmiştir. Böylece, sektörün 2023 yılı için net kâr marjı %1,80 olarak belirlenmiş, bu da 2022’de %1,50 idi.

On en büyük grup ve şirketlerin toplam brüt kâr oranı 2022’de %26,84 iken %26,91’de sabit kalmıştır. Ürünlerin yaşam-gıda kâr marjlarının 2021 Ağustos seviyesinde “dondurulduğu” 4903/2022 sayılı kanunla belirtmek gerekir. İşletme maliyetleri, satışların artışı nedeniyle %6,74 değerinde yeni bir artış göstermesine rağmen, oran %24,28’den %23,3’e düşmüştür, finansman maliyetleri ise sırasıyla %1,03’ten %1,30’a yükselmiştir. Bu nedenle, işletme kâr marjı oranı (finansman maliyetlerinin öncesinde EBIT) oldukça düşmüş, %3,61’den %2,61’e inmiştir ve sektör için olağan seviyelerde kalmıştır.

Kendi öz sermayesinin getirisi de benzer bir seyir izlemiştir. On en büyük grup ve şirketlerde 2022’de %11,42’den 2023’te %14,39’a değişirken, 35 şirketin toplamında değişim %11,91’den %14,88’e olmuştur.

2023’teki önemli satış artışı, tedarikçilere olan yükümlülüklerde orantılı olarak çok daha düşük bir artış sağlamış, bu da dönen varlıkların artışı ile birleşince genel likiditenin artmasına neden olmuştur. Aynı zamanda, doğrudan likidite de artmıştır. Bu nedenle, genel likidite oranı %63,27’den %67,35’e yeniden artmış ve artık tatmin edici bir seviyeye ulaşmıştır (2020’de %56,94’e ulaşmıştı). Doğrudan likidite oranı, %27,61’den %32,21’e yoğun bir şekilde artmış (2020’de %27,09’a ulaşmıştı).

02:00

02:00

News

News

Genel

Genel

Genel

Genel

Genel

Genel

Genel

Genel

Genel

Genel

Genel

Genel

İran’ın Avrupa ile görüşmeleri Cenevre’de yapılacak

İran’ın Avrupa ile görüşmeleri Cenevre’de yapılacak

İspanya’dan AB’ye tarihi çağrı: ‘İsrail ortaklık anlaşması derhal askıya alınmalı, AB cesaretli olmazsa başarısız olur’

İspanya’dan AB’ye tarihi çağrı: ‘İsrail ortaklık anlaşması derhal askıya alınmalı, AB cesaretli olmazsa başarısız olur’

Aşırı sıcaklar Avrupa’yı felç etti: İspanya ve Portekiz rekor kırdı, yangınlar çoğaldı

Aşırı sıcaklar Avrupa’yı felç etti: İspanya ve Portekiz rekor kırdı, yangınlar çoğaldı

Almanya’da gıda yardımına talep beş yılda yüzde 50 arttı

Almanya’da gıda yardımına talep beş yılda yüzde 50 arttı

Sakis Arnaoutoglou’dan Komisyon’a uyarı: “Hayvancılık yok oluyor”

Sakis Arnaoutoglou’dan Komisyon’a uyarı: “Hayvancılık yok oluyor”

Selanik: Orman yangını Filio’da – 112 çağrısı yapıldı

Selanik: Orman yangını Filio’da – 112 çağrısı yapıldı

Sıcaklık yükseliyor – Kuzey rüzgarları devam ediyor!

Sıcaklık yükseliyor – Kuzey rüzgarları devam ediyor!

Gümülcine (Komotini): Yunan bayrağını yakan Bulgar hakkında hapis cezası

Gümülcine (Komotini): Yunan bayrağını yakan Bulgar hakkında hapis cezası

Gümülcine’de cinayet: 21 yaşındaki kadını bıçaklayarak 66 yaşındaki adamı öldürdü

Gümülcine’de cinayet: 21 yaşındaki kadını bıçaklayarak 66 yaşındaki adamı öldürdü

Yangın Thasos’ta geriledi – Ormanlık alan, bal peteği ve bir plaj barı ‘kül’ oldu

Yangın Thasos’ta geriledi – Ormanlık alan, bal peteği ve bir plaj barı ‘kül’ oldu

Yunanistan’da İç Politika ve Göçmenlik İçin Daha Sıkı Önlemler

Yunanistan’da İç Politika ve Göçmenlik İçin Daha Sıkı Önlemler

Oropos’ta Yangın: «İlkbahar çam ormanı yanıyor – Alevler Asprexori’ye çok yakın»

Oropos’ta Yangın: «İlkbahar çam ormanı yanıyor – Alevler Asprexori’ye çok yakın»

Kas gelişimini engelleyebilecek 4 takviye

Kas gelişimini engelleyebilecek 4 takviye

Hava Durumu: Ülke… sıcak hava dalgası temposunda

Hava Durumu: Ülke… sıcak hava dalgası temposunda

Atina: Bugün Metro, tramvay ve otobüslerde deneme olarak 24 saatlik çalışma

Atina: Bugün Metro, tramvay ve otobüslerde deneme olarak 24 saatlik çalışma